实盘最大配资

实盘最大配资

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的香菜

近些年,按摩仪的风吹得很大。1月3日,网红按摩仪SKG的母公司未来穿戴发布公告称深圳证监局受理了其北交所上市辅导备案申请,公司已经正式进入辅导阶段。

谈到SKG的上市之路,可谓荆棘丛生,其曾4次向创业板发起进攻,但最终都无功而返。这些年大手笔代言、花重金营销,只为提升知名度,来为上市铺路。可好运至今也没能降临。2023年6月未来穿戴进行了第4次深交所递表,一个月后便主动撤回了上市申请材料,正式退出创业板的申请。

此次未来穿戴冲刺北交所,如若其重营销轻研发的公司战略没有切实得到改变,股东突击低价入股等问题没有妥善解决,其上市结果可能依然不够明朗。

一、四闯创业板,靠营销出圈

未来穿戴成立于2007年,成立之初,公司并不是主打按摩仪,而是在美容电器、按摩披肩、小家电这几大类产品之间几经周转,直到2017年才成立SKG品牌,开始主打以按摩仪为主要品类的美容健康电器。

当按摩仪的风从老年人吹向年轻人时,未来穿戴开始大力布局,接住这份富贵。不过起初SKG只是一个名不见经传的国产小品牌,被市场上的其他品牌内外夹击。不仅外有松下、傲胜、欧姆龙等国际大牌压制,在内也有诸如倍轻松(688793)和科沃斯(603486)等国产新生力量的挤占,生存前景并不明朗。

在此情形下,未来穿戴选择了营销突围的方法,主动把自己推向公众视野。首先是花重金做营销,其次是用经销模式推动产品销售。

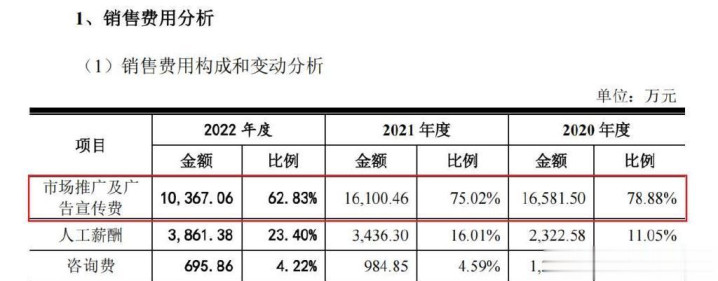

从和湖南卫视几档节目合作,植入广告,到找王一博、杨洋、古力娜扎、张凌赫等明星代言,天价广告与推广费砸下去,SKG品牌也快速出圈。最新的《招股说明书》中显示,未来穿戴三年的广告及推广费用合计超过4.3亿元。

未来穿戴报告期内市场推广及广告宣传费摘自《招股说明书》

除此之外,未来穿戴大力拓展经销渠道,主动提升经销商的销售占比,2020-2022年(简称:报告期)内,经销商的销售收入占比一直维持在90%以上的高位,即便是2022年占比最低的年份,也达到了94.99%,即便是经销渠道的毛利率平均较直销低10个点,为了快速做大市场,未来穿戴也愿意用价换量。

销售模式及收入占比摘自《招股说明书》

与此同时,为了维护好经销渠道,未来穿戴每年会给予经销商超千万元的销售返利。《招股说明书》显示,报告期内,公司3年的销售返利合计达到了5690.12万元,占到了同期净利润的14.58%。

在靠营销出圈于市场上站稳脚跟后,未来穿戴便开始谋求在资本市场上的发展。2022年6月,未来穿戴首次递表深交所,之后又分别于2022年12月8日、2023年3月25日和2023年6月21日三次更新材料,只不过,未来穿戴的运气确实差了些,最终在经历完问询后,折戟创业板。

此次未来穿戴计划在中信证券的辅佐下递表北交所,但是在其其重营销轻研发战略下,技术是否真的具有领先性还是存在很大的问号。

二、产品技术真的领先

总体来讲,按摩仪类产品的技术门槛并不高,即便是看似新颖的产品,其技术原理也是多年前就已经存在的。市场上现有的玩家越来越多,大家卷的多是新颖酷炫的外观,在功能上同质化倾向已经非常严重。

当前市场消费者的选择很多,整体上对产品的忠诚度并不高。因此,从技术、产品、销售、售后等对品牌都提出了很高的要求。

未来穿戴为了打造自己的人才队伍,从东鹏控股(003012)、星徽股份(300464)以及华为等挖了很多人才,与此同时研发费用也从2020年的0.47亿元增加至2022年的0.98亿元,整体增幅达到了108%。不过和销售费用比起来还是小巫见大巫,报告期内,销售费用合计达到了近5.9亿元,而研发费用仅有不到2.2亿元,不足销售费用的40%。而且这些研发费用砸下去,似乎并没有带来想要的效果。

《招股说明书》显示,在未来穿戴拥有的1571项专利中,有1148项是实用新型专利,占比超过了70%,而公司拥有的69项发明专利中,绝大多数都是2020年7月前申请通过的,也就是说后面几年虽然呈现出来的研发支出数额在快速增长,但是像研发专利等衡量研发效果的实实在在的东西却没有多少。

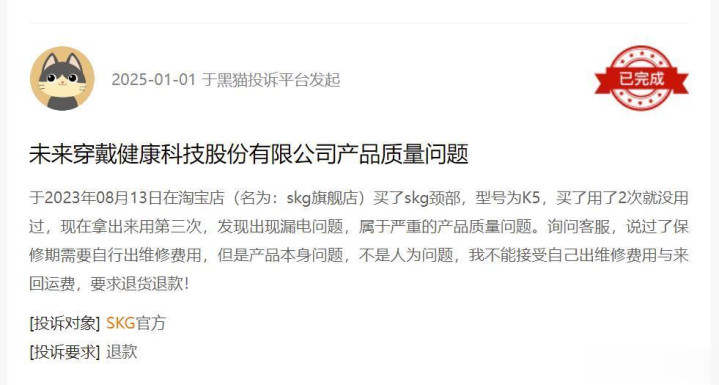

而且在黑猫投诉平台上,诸如SKG按摩仪烫伤消费者,充不进电等问题的投诉有不少。这些也让大家对产品的真实质量存在较大的疑问。

用户投诉摘自黑猫投诉平台

当然除了公司经营层面的一些问题,股权、估值和分红问题也是企业上市无法避开的点。

三、突击分红和入股问题未解

最新的《招股说明书》显示,实控人刘杰、徐思英夫妇合计持有88.94%股权。而公司在报告期内,给予董监高和其他核心人物的薪酬也十分优渥,分别为1073.38万元、2380.98万元和1940.57万元,占到同期利润总额的5.76%、15.31%和15.18%,而刘杰在两年内,一个人就领走了超1000万元。

董监高薪酬情况摘自《招股说明书》

而且未来穿戴在2021年和2022年分别分红了1.55亿元和1.60亿元,而同期净利润合计才2.75亿元,分红金额已经超过了净利润0.4亿元。这种上市前的清仓式分红并不合理,而且也与公司长久发展的理念相悖。

与此同时,在2024年3月,摩根士丹利(中国)旗下管理的私募基金杭州长津,出资1亿元对未来穿戴进行投资,持有公司约5.56%的股权,而这笔交易对应的公司估值约为18亿元。有了摩根士丹利的入股,对未来健康的海外市场拓展有利,不过这也引出了公司的估值问题。

未来健康在深交所的几次递表中,都计划发行不低于总股本10%的新股,如果按照最新递表时计划募集的12.9亿元来看,未来健康心里的上市价位超过120亿元,摩根士丹利18亿元的入股价仅有其15%不到。这种低价突击入股的情况也将是后续监管审查的重点问题。

当前消费企业想要上市并不容易,一方面是市场对未来的增长预期不高,很难给予让股东满意的估值;另一方面,市场玩家不少,每家能分到的蛋糕,并不能保证自己能够吃饱、吃好。如此情况下未来穿戴想要冲刺成功难度不小。

注:本文不构成任何投资建议。股市有风险实盘最大配资,入市需谨慎。没有买卖就没有伤害。