13日晚间,ST瑞德(600666.SH)回复了上交所下发的年报监管工作函配资平台哪种好一点,对其主营业务、在建工程、对外投资等事项进行了说明。

钛媒体APP注意到,ST瑞德的蓝宝石制品业务去年收入锐减且毛利率为负,同时,公司投入上亿元资金布局算力服务,但去年该业务收入仅为940.22万元。而在营收逐年下滑的趋势下,去年公司新增贸易业务“冲业绩”。

公开资料显示,ST瑞德的主营业务为蓝宝石晶体材料等,2022年末破产重整后,控股股东变更为青岛智算,现主要从事蓝宝石材料生产销售及算力租赁服务等业务。2023年,公司蓝宝石晶体材料业务实现营收1.95亿元,占总收入的六成,仍是主要收入来源。

然而作为主业,蓝宝石材料业务却成了“亏本生意”,收入也断崖式下跌。分产品来看,2023年公司蓝宝石晶棒、蓝宝石晶片的毛利率分别为-33.50%、-18.16%,分别较上年大幅减少39.70个百分点和22.06个百分点。

收入方面,去年公司蓝宝石晶片、晶棒业务分别实现营业收入1.69亿元、0.26亿元,同比下滑30.36%、76.98%。其中,主要产品蓝宝石晶片(小尺寸)、蓝宝石晶片(4英寸)、蓝宝石晶棒(小尺寸)、蓝宝石晶棒(4英寸)销售量同比变动-79.59%、18.54%、-95.54%和-63.73%。

对此,上交所要求公司说明蓝宝石制品业绩持续亏损下滑情况下,持续开展该业务是否具有商业实质,是否存在虚增营业收入规避退市情形等。

公司在回复函中解释称,蓝宝石业务亏损的原因一方面系受行业整体环境影响,蓝宝石材料市场竞争愈加激烈、产品价格持续下降。另一方面,2023年公司刚刚完成重整,上半年处于业务调整期,产销量较低,产能利用率不足,资产折旧摊销较高。

事实上,即便亏本ST瑞德显然也没打算放弃这块业务。公司表示,其从事蓝宝石材料生产及加工业务已有18年,拥有自主知识产权,产品和服务得到下游客户高度认可。重整后,公司将产业发展战略调整为“蓝宝石材料生产、制造+算力租赁业务”双业务驱动模式。

而在公司老业务下滑的同时,算力业务由于处于投入期,还未能撑起半边天。

去年ST瑞德下属的三家开展服务器租赁的主要子公司北京智算力数字科技有限公司、深圳市智算力数字科技有限公司及算力融合(上海)数字科技有限公司2023年均出现亏损,三家公司合计亏损1077.53万元,仅实现服务器租赁业务收入940.22万元。

有意思的是,在老业务萎靡、新业务尚未起势之际,ST瑞德去年通过服务器贸易业务冲了不少业绩。年报显示,公司2023年新增贸易收入0.71亿元,占总收入的21.65%。年审会计师将其作为营业收入扣除项目,扣除后收入净额为2.37亿元。

问询函中,交易所也要求公司结合收支情况说明开展贸易业务的原因及合理性,核实是否存在无商业实质的贸易业务。

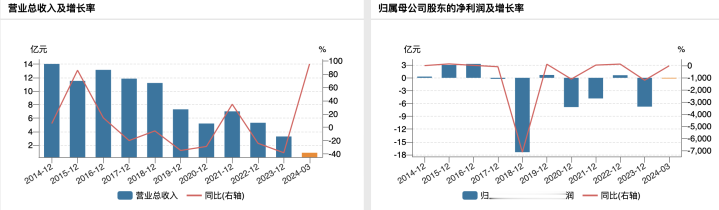

着急“冲业绩”的背后,是其营收早已走进下滑通道。2019至2023年,ST瑞德实现营业收入分别约为7.30亿元、5.20亿元、7.00亿元、5.31亿元、3.28亿元。

盈利方面,公司扣非后净利润已连续七年为负。2019至2023年,公司分别实现扣非后净利润-3.55亿元、-7.57亿元、-5.06亿元、-7.87亿元、-5.83亿元。

不过ST瑞德对未来持乐观态度,并在回复函中表示,今年第一季度上述三家算力子公司合并口径实现净利润206.14万元,预计已签定订单可在2024年至2026年分别确认算力租赁服务收入1.20亿元、1.04亿元和9676.84万元。

为表信心,在年内股价持续走低的背景下,公司还祭出了回购、增持的组合拳。

6月3日晚间,ST瑞德发布公告称,公司拟以自有资金5000万至1亿元回购公司股份,价格不超过2.11元/股(含)。受此消息影响,ST瑞德6月4日股价涨停收盘,报1.19元。

对于回购股份的目的,公司表示,“基于对公司未来持续稳定发展的信心和对公司股票价值的合理判断,结合公司经营情况、财务状况及近期公司股票在二级市场表现等因素,为增强投资者信心,维护公司价值及股东权益,回购股份在未来适宜时机在二级市场进行出售。”

而在抛出回购计划之前,ST瑞德上个月刚披露过增持计划。

5月22日ST瑞德公告称,基于对公司未来发展前景的信心和对公司股票长期投资价值的认同,公司董事长、总经理江洋已于2024年5月22日增持了公司股份15.89万股,增持均价1.31元/股,另外江洋,公司董事、财务总监朱三高及管理人员计划自5月22日起6个月内增持公司股份,合计增持金额不低于2200万元且不超过2760万元。

就目前来看配资平台哪种好一点,近日公司股价呈小幅上涨趋势。6月14日ST瑞德涨停,收报1.29元,不过与年初相比仍跌近四成。